Σύμφωνα με το άρθρο 6 του Ν. 4997/2022 η αξίωση του Ηλεκτρονικού Εθνικού Φορέα Κοινωνικής Ασφάλισης (e-Ε.Φ.Κ.Α.) και των φορέων που εντάσσονται σε αυτόν, δηλαδή τα εξής τέως ταμεία Ι.Κ.Α. – Ε.Τ.Α.Μ., Ε.Τ.Α.Π. – Μ.Μ.Ε., Ε.Τ.Α.Α., ΤΣΜΕΔΕ, ΤΣΑΥ, ΟΑΕΕ, ΟΓΑ ειδικά για τον Κλάδο Υποχρεωτικής Ασφάλισης του ν. 4169/1961 και τον Κλάδο Κύριας Ασφάλισης Αγροτών του ν. 2458/1997 και το Ναυτικό Απομαχικό Ταμείο (ΝΑΤ), εκτός του Οίκου Ναύτου και του Γραφείου Ευρέσεως Ναυτικής Εργασίας, για την είσπραξη απαιτήσεων από μη καταβληθείσες ασφαλιστικές εισφορές και των πάσης φύσεως προσθέτων τελών, τόκων, προσαυξήσεων, προστίμων και επιβαρύνσεων, καθώς και των λοιπών ποσών που συνεισπράττονται με αυτές, υπόκεινται σε δεκαετή παραγραφή που αρχίζει από την πρώτη μέρα του επόμενου έτους εκείνου εντός του οποίου παρασχέθηκε η ασφαλιστέα εργασία ή υπηρεσία, ανεξαρτήτως του χρόνου κατά τον οποίο οι απαιτήσεις αυτές βεβαιώθηκαν.

Προκειμένου να παραγραφούν, ωστόσο, οι μη βεβαιωθείσες ως άνω οφειλές – εισφορές, θα πρέπει ο ασφαλισμένος να υποβάλει στο αρμόδιο Υποκατάστημα του ΕΦΚΑ που υπάγεται αίτηση, μετά έτερων δικαιολογητικών εγγράφων που αποδεικνύουν την παραγραφή, προκειμένου να ελεγχθεί από το Φορέα, εάν πράγματι υφίσταται αυτή η δυνατότητα, ως αναφέρουμε ανωτέρω στο πρόσωπο του ασφαλισμένου.

– Ποιοι είναι οι δυνητικοί ωφελούμενοι;

Αφορά σε όλες τις κατηγορίες οφειλετών ασφαλιστικών εισφορών (εργοδότες, ελεύθεροι επαγγελματίες, αυτοτελώς απασχολούμενοι, αγρότες). Αφορά και στον ΕΦΚΑ, στο βαθμό που θα πρέπει να βεβαιώνει τις απαιτήσεις πιο κοντά στην ημερομηνία γένεσης των οφειλών, κάτι που ενισχύει τα ασφαλιστικά έσοδα και αποθαρρύνει κακές πρακτικές υπερβολικών καθυστερήσεων.

Διευκρινίζεται πως οι μισθωτοί δεν θίγονται από την παραγραφή οφειλών του εργοδότη, καθώς η ασφάλιση που αντιστοιχεί στις παραγεγραμμένες οφειλές αυτές εξακολουθεί να τους αναγνωρίζεται.

Επιπλέον, οι αυτοαπασχολούμενοι θα μπορούν να καταβάλουν τις οφειλές τους, παρά την παραγραφή, εφόσον το επιθυμούν, προκειμένου να αναγνωρίσουν ως ασφαλιστικό χρόνο το διάστημα που παραγράφηκε.

Τέλος, λαμβάνεται ειδική μέριμνα για όσους οφειλέτες ρύθμισαν χρέη πέραν της δεκαετίας, ώστε να μην αδικηθούν παρότι ήταν συνεπείς. Στις περιπτώσεις αυτές και μετά από αίτηση του ενδιαφερόμενου, το παραγεγραμμένο ποσό αφαιρείται από τη ρύθμιση και τα ποσά που έχουν καταβληθεί καλύπτουν την υπόλοιπη οφειλή.

– Από πότε ξεκινά η παραγραφή; Πότε ολοκληρώνεται ο χρόνος της παραγραφής;

Η παραγραφή ξεκινά από την 1η Ιανουαρίου του έτους που ακολουθεί το έτος στο οποίο παρασχέθηκε η εργασία/υπηρεσία που υπάγεται στην υποχρεωτική ασφάλιση. Εάν περάσουν 10 χρόνια, εάν δηλαδή παρέλθει η 31η Δεκεμβρίου του δέκατου έτους μετά από το έτος στο οποίο παρασχέθηκε η εργασία/υπηρεσία, χωρίς ο ασφαλισμένος (ή ο εργοδότης) να έχει ειδοποιηθεί με κάποιον τρόπο για την οφειλή του, αυτή παραγράφεται. Οφειλές που δημιουργούνται από το 2026 και μετά θα παραγράφονται στα 5 χρόνια.

– Με ποιους τρόπους διακόπτεται η παραγραφή;

Η παραγραφή διακόπτεται όταν ο ΕΦΚΑ (ή το ΚΕΑΟ) ειδοποιήσει με οποιονδήποτε τρόπο τον ασφαλισμένο για την οφειλή: με δικαστικό επιμελητή/κλητήρα, επιστολή, ηλεκτρονική ειδοποίηση ή λάβει μέτρο διοικητικής εκτέλεσης για την είσπραξή της (κοινοποίηση ατομικής βεβαίωσης, κατάσχεση, πλειστηριασμός κ.λπ., πηγή πληροφοριών www.ypergasias.gov.gr ).

Έτσι, μόνη η υποβολή της αίτησης από τον ασφαλισμένο δεν σημαίνει αυτόματα ότι υπάρχει δυνατότητα παραγραφής χρεών γεγενημένων πέραν της δεκαετίας, διότι μέρος αυτών δύναται να έχει αναζητηθεί – βεβαιωθεί με κάποιον από τους προαναφερόμενους τρόπους και έτσι να έχει εκκινήσει εκ νέου η δεκαετής προθεσμία της παραγραφής.

– Συμπέρασμα

Εν κατακλείδι, αυτό που πρέπει να γίνει κατανοητό από τους ασφαλισμένους είναι ότι η ως άνω ρύθμιση δεν αποσκοπεί στην αποφυγή πληρωμής των οφειλών των ασφαλισμένων, αλλά έχει ως σκοπό αφενός ο ασφαλισμένος να ενημερώνεται έγκαιρα, πλήρως και αποτελεσματικά για τις οφειλές αφετέρου ο ΕΦΚΑ (και το ΚΕΑΟ, που υπάγεται στον ΕΦΚΑ) να μην αδρανεί στην είσπραξη των ασφαλιστικών εισφορών και πρέπει να είναι σε θέση να προϋπολογίζει και να εισπράττει τα έσοδά του στο πλαίσιο και της χρηστής διαχείρισης του φορέα. Με την επιτάχυνση του χρόνου παραγραφής διασφαλίζεται ότι ο ΕΦΚΑ κινείται εντός αποδεκτών χρονικών πλαισίων.

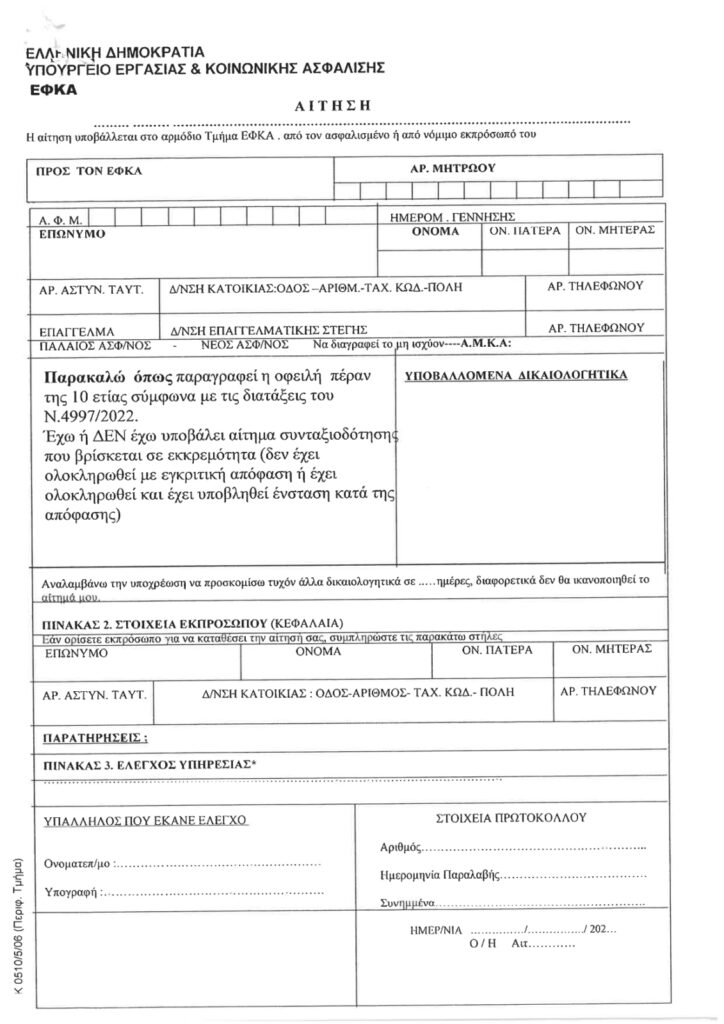

– Υπόδειγμα Αίτησης

Για περισσότερες πληροφορίες, μπορείτε να απευθυνθείτε στους συνεργάτες του γραφείου μας επικοινωνώντας τηλεφωνικά στο 2103644677-8 ή μέσω e-mail στην ηλεκτρονική μας διεύθυνση info@makrislawoffice.com

Παπανδριανού Εύη – Δικηγόρος Αθηνών